Hoy voy a compartir un ejemplo práctico de cómo se pueden comprar acciones a través de la venta de PUTs.

Para que no se me olvide, os pongo ya el link donde se explica la parte práctica (con Degiro) de la operativa: https://compraraccionesdebolsa.com/el-trading/derivados-financieros/opciones-call-put-definicion-funcionamiento/primera-venta-puts-paso-a-paso/

No voy a explicar qué son los PUTs, tenéis toda la información fácilmente en internet, me voy a centrar en un ejemplo concreto: acciones de A3Media (A3M).

En este caso, creo que las acciones de A3M al precio actual (5,45€/acción aprox) son una buena oportunidad de compra. No se trata ahora de discutir si es así o no, es solo por hablar de algo en concreto. Pues bien, naturalmente, podría ir a mi broker y sencillamente comprar las acciones que quiera a ese precio. Fin de la historia: se compran las acciones y punto.

Pero hay otra posibilidad: en vez de comprar las acciones, vender PUTs sobre ellas. En este caso, hablamos de la posibilidad de vender un PUT con fecha 16 de noviembre a 6,25€/acción y una prima de 0,9€/acción (un 16,5% sobre el precio actual). Nos podemos encontrar, el 16 de noviembre, con dos escenarios:

- no se ha ejecutado el PUT, osea, no has comprado acciones de A3M a 6,25€ (5,35€ en realidad, quitando los 0,9€/acción de la prima). Habrá sido así si el 16 de noviembre las acciones valen más de 5,35€ cada una. Pues nada, te has llevado 90€ y eso es todo. No está mal, y más teniendo en cuenta que en ningún momento has tenido que desembolsar nada.

- se ha ejecutado el PUT, osea, has comprado acciones de A3M a 6,25€ (5,35€ en realidad, quitando los 0,9€/acción de la prima). Si se ha ejecutado es porque ahora estas acciones valen menos de 5,35€/acción. Pongamos que valen 5€/acción. Puedes pensar entonces "soy un primo, he comprado por 5,35€ lo que vale 5€". Pero no deberías hacerlo si realmente tu intención era comprarlas ya el día que vendiste el PUT a ese precio. Se puede considerar que las compraste el día de venta del PUT a 5,35€ y que han bajado a 5€ desde entonces, como te puede pasar con cualquier acción que compres.

¿Qué os parece el planteamiento? Yo creo que, como casi siempre, es cuestión de tener claro lo que haces y que la psicología no te afecte.

Saludos.

viernes, 12 de octubre de 2018

martes, 20 de febrero de 2018

lunes, 19 de febrero de 2018

martes, 17 de octubre de 2017

Empresas aptas con alto dividendo

Hace unos días anuncié en Twitter (twitter.com/BolsaLargoPlazo) que estaba trabajando en una lista de empresas aptas para invertir con alto dividendo. Una de las formas más conocidas de incrementar los ingresos pasivos es a través de la reinversión de dividendos, así que tiene todo el sentido tener en cuenta esta estrategia para alcanzar antes la independencia financiera.

No es que Twitter se haya venido abajo con peticiones de que publique la lista en sí, pero quiero hacerlo, por las razones de siempre (aparte de porque dije que lo haría): puede ser útil para otros y vuestras aportaciones me facilitarán el aprendizaje. Quid pro quo.

En fin, aquí va:

¿Cómo he hecho la selección? Pues con los siguientes criterios:

- Dividendo anual >5%

- PER <15x

- Recomendaciones de OCU y Bankinter

- Precios según radares de dividendoenaccion.blogspot.com.es e invertirendividendos.com.

... todo aderezado con una revisión (no profunda, eso lo dejo para antes de comprar cada una) de los datos financieros en Morningstar.

Entiendo que tiene sus limitaciones, y hay que tomarla como una aproximación inicial (no como recomendaciones de compra bla bla bla...).

¿Sorprendidos? ¿Hay empresas no aptas en absoluto para vosotros? Estoy seguro, aunque hice un screen con FT, de que me he dejado alguna también.

De momento he comprado Connect Group, y BME, Enagás, Gas Natural, Mapfre y Técnicas ya estaban en mi cartera, aunque no descarto ampliarlas.

En fin, como siempre, los comentarios son bienvenidos, aquí o en Twitter que es donde sí mantengo constancia publicadora.

martes, 13 de junio de 2017

Editas, un happy end afortunado

Ya había advertido en el anterior post (de hace demasiado tiempo, lo siento, ¡los meses pasan volando!) que Editas era la parte especulativa que me permito en la cartera, así como que estaba deseando sacármela de encima.

Lo primero: cuando uno reconoce que no debería tener una acción en cartera, no se debe esperar para vender. Lo que yo he hecho, aunque haya salido bien, es una lotería. No había razon objetiva para que se disparara el precio de la acción para arriba, y no para abajo.

Dicho esto, voy con los hechos: en febrero, las noticias sobre los litigios de patentes de CRISPR favorecieron a Editas frente a sus rivales (Intellia principalmente), lo que hizo que se disparara en bolsa. Aproveché para vender inmediatamente, con una ganancia más que notable del 18% neto en 6 meses de inversión. Podría haber sido perfectamente al revés, y que Editas se hundiera. No tenía forma de saber cómo iban a desarrollarse los acontecimientos.

No me siento orgulloso de esta historia, aunque se pueda calificar objetivamente de exitosa. Ni he aplicado lo que sé ni he aprendido nada nuevo.

En resumen:

- la mejor forma de no arrastrar malas acciones en cartera es no comprarlas. Si este aviso llega tarde, evaluad venderlas lo antes posible

- si dedicáis una pequeña parte de la cartera a especular, que sea con algo más de criterio que un simple rojo/negro digno de un casino

- en ocasiones sales ganando, como en este caso, pero no vale la pena. A la larga, es muy poco probable hacerlo a medida que se acumulan este tipo de operaciones

martes, 24 de enero de 2017

Comentarios a la cartera 2016

El fin de año parece un momento ideal para reflexionar sobre la cartera y, en general, cómo está el mundo de la bolsa. Como no queremos vivir pendiente de ella, tampoco hace falta hacerlo muy a menudo. Total, que voy a compartir a continuación algunas reflexiones sobre mi 2016 en bolsa. Recordad que no son recomendaciones de compra, etc.

- Ésta es la tabla de cómo ha ido 2016 para mi cartera (cartera BaLP, detallada en una entrada anterior), frente a importantes índices US, Europa y España:

| BaLP | Ibex35 | Eurostoxx50 | S&P500 | |

| 01/01/2016 | 0,3% | -7,8% | 1,2% | -0,7% |

| 01/04/2016 | 8,6% | -16,9% | -5,9% | 0,7% |

| 01/07/2016 | 6,5% | -20,1% | -8,2% | 2,2% |

| 06/10/2016 | 5,1% | -15,4% | -3,8% | 5,0% |

| 01/01/2017 | 11,2% | -10,0% | 1,9% | 8,8% |

Todos los procentajes son acumulados desde 1 de enero de 2015, fecha de inicio de la cartera BaLP, y sin contar dividendos.

No ha sido un mal año: casi un 11% (y un 2,5% aprox de dividendos) supera la media histórica de la bolsa (que es entre 7%-9% según el índice). Además, ha superado al IBEX35 (que ha tenido un 2016 negativo), al Eurostoxx50 (positivo en el año pero por poco) e incluso al S&P500 (el único de los tres claramente en positivo y cerca de su media histórica).

- El siguiente paso consiste en valorar el potencial de crecimiento que aún tiene cada elemento de la cartera. Como he repetido en diversas ocasiones, mi indicador principal es el PER. Así, lo que he hecho (muy sencillo y no hace falta mucho más) es revisar el PER de aquellas acciones con un rendimiento muy alto, que este caso han sido:

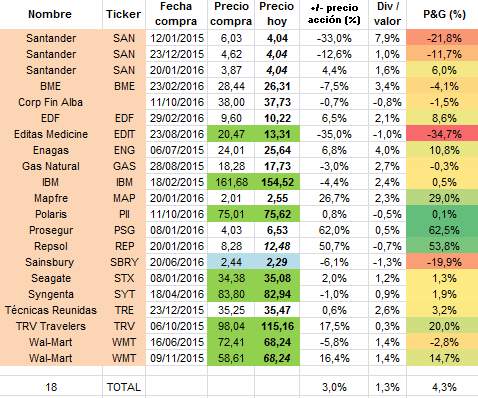

- Banco Santander: +32,1%, compradas a 3,87€ el 20/1/2016

- Mapfre: +48 8%, compradas a 2,01€ el 20/1/2016

- Prosegur, +41,4%, compradas a 4,03€ el 8/1/2016

- Repsol: +65,5%, compradas a 8.28€ el 20/1/2016

Os puede llamar la atención que tres de las compras sean el mismo día, y es que compro en pocas ocasiones (las que tengo de analizar con calma todas las opciones posibles).

Volviendo al tema, el PER de Santander y Mapfre es todavía bajo (por debajo de 15), lo que me hace, a falta de otras razones, conservarlas en la cartera de momento.

Repsol es un caso diferente, el PER está por encima de los 20 ya, por lo que la tengo "en observación": mientras el petróleo siga igual o subiendo y no dé malas noticias, se queda. Me da confianza que la OCU la recomiende como compra.

Prosegur la he vendido a 5,6€, con unas plusvalías de más del 40%. Las razones son más de tipo organizativo de la empresa que de fundamentales, que siguen siendo buenos: han sido multados por competencia y quieren desgajar parte de la estructura en un spin off que no veo claro. En definitiva, que duermo mejor con ese 40% de beneficio que con incertidumbre de qué pasará. Me sigue pareciendo una buena empresa, veremos cómo evoluciona.

- Vamos ahora por las malas noticias: aquellas acciones que se han comportado realmente peor que la cartera, y la han, por tanto, penalizado

- Sainsbury: -10,8%, compradas 2,44GBP el 20/6/2016 (esto es 3 días antes del Brexit)

- Editas: -16,7%, compradas a 20,47USD el 23/8/2016

Sainsbury en realidad ha subido el precio de la acción un 2%, pero el efecto devastador de la divisa contra la libra resulta en ese negativo por encima del 10%

Editas, ya lo indiqué, es la opción arriesgada de la cartera. Y como tal se comporta. En este caso el dólar ha ayudado, que la acción cae un 20,7% en valor.

Sainsbury seguirá en mi cartera, es una empresa que compré por fundamentales que no han variado sustancialmente, por lo que a largo plazo, debería cumplir como espero. El tema de la libra es incontrolable, sólo cabe esperar que en el futuro mejore.

Editas ha mejorado en lo que va de 2017 y ahora pierdo solo un 5%. Como el tema de las patentes de CRISPR parece y para largo, y no tengo ninguna garantía de un veredicto favorable, lo cierto es que tengo ganas de quitármela de encima. Es lo que tienen las especulaciones, que a menudo no funcionan.

Seguiré en un post en breve con el resto del repaso a la cartera BaLP 2016, por no alargarme en exceso en una sola entrada.

Como siempre, los comentarios son bienvenidos...

lunes, 17 de octubre de 2016

Mi cartera a 17 de octubre de 2016

Hace unos días publiqué un tuit (recuerda que estoy más activo en Twitter que aquí, con la cuenta @BolsaLargoPlazo) compartiendo cómo iba mi cartera, en concreto

Pues bien, hubo quien me reclamó difundir mi cartera, espero que por curiosidad, y/o como ejercicio de transparencia, y no para copiarla. En cualquier caso, me parece de recibo hacerlo, osea que ahí va:

Esta cartera v2.0, ya he nombrado alguna vez desastres anteriores, y volveré a ello (pues hay mucho que aprender de lo que no hacer) la comencé después de estudiar detenidamente (ver esta entrada), a principios de 2015. Tras un año, 2015 completo, los resultados fueron:

Cartera BaLP: +0,3%

IBEX 35: -7,8%

EuroStoxx50: +1,2%

S&P500: -0,7%

Osea que superé 2/3 índices que tomo de referencia, al IBEX 35 por más de un 8%. Ahora lo miro trimestralmente, y a cierre de Q3 (fin de julio), iba superando a los 3 en 2016. No es que tenga una obsesión en superar a todos los índices, sencillamente creo que es un indicador (y débil, si me apuras) de que no estoy haciéndolo del todo mal.

Tengo que refinar mis compras, y es que todavía tengo diferentes criterios, a saber:

- está tan barata que no me resisto: Sántander (sí, a 6€ y a 5€ y a 4€... tengo pendiente hacer un post sobre ponderar a la baja), Repsol y EDF principalmente

- he analizado con más (Prosegur, hace poco Polaris) o menos detalle y me parecen baratas y sostenibles

- especulativo: Seagate, Editas (sin comentarios para ésta, mi justo castigo por saltarme todo lo que promulgo...)

En general, estoy satisfecho con mi cartera, aunque hay un par de cosas que no haría (Santander a 6€ por impaciente, Editas por inconsistente). Estoy aprendiendo a comprar sólo según el segundo criterio anterior (los otros dos no son criterios ni son nada), a ser PACIENTE, que es la clave al final de todo, junto a estudioso si acaso.

En fin, me siento mejor tras este ejercicio de transparencia. Gracias a los que me lo sugirieron y a los que añadáis comentarios a esta entrada.

Suscribirse a:

Entradas (Atom)