Voy a empezar con una confesión: hay una (pequeña) parte de mi cartera que reservo para acciones especulativas, de ésas que no esperaríais encontrar en la lista de alguien con mi filosofía de inversión, de 20 años de plazo para la Independencia Financiera, etc. Me lo tomo casi como un capricho, una forma de provocar, diría. Y quiero dedicarle un post no a lo que compro, de hecho la mayoría del tiempo esa parte de la cartera está "en espera", sino a cuán complicado resultar acertar con este tipo de "inversiones".

Lo mejor será poner un par de ejemplos prácticos.

1) Tengo un amigo (en serio, es un amigo) que me insiste a menudo con el tema de la realidad virtual: que es el futuro de la industria de ocio más potente que hay (los videojuegos), que hay mucha demanda esperando a que llegue algo asequible y de calidad para lanzarse... No dudo que esto sea cierto, pero la cuestión ahora es: ¿y cómo invierto en bolsa en realidad virtual?

Cuando uno se plantea invertir en un sector, el que sea, lo lógico es que lo primero que haga sea analizar quién está en el sector a día de hoy. Y en el caso que nos ocupa, la realidad virtual, yo veo que tienes básicamente tres posibilidades:

- Pequeñas empresas, start-up, que van a ser las que se lleven el gato al agua, algo así como la próxima Apple. Naturalmente, tú vas a a ser capaz de identificarla antes que las compañías del siguiente punto... En serio, esto es una lotería, y la única suerte que puedes tener es que una de las grandes, las del siguiente punto, la compre y te lleves un buen beneficio en el proceso. En cualquier caso, no inviertes en la tecnología novedosa en sí, sino en la posibilidad de que alguien que la está desarrollando sea adquirida. No suena a fácil ni, mucho menos, seguro...

- Ya que las Facebook, Google, etc están adquiriendo las compañías punteras más pequeñas y/o desarrollando ellas mismas el tema de la realidad virtual, comprar estas compañías por su posible éxito con la dicha realidad puede parecer una opción razonable. Ya, pero, con todo lo que influye en estos monstruos, ¿tiene sentido invertir en ellas sólo por la parte de realidad virtual? Eso supone otorgarle un graaaan mercado, lo que está por demostrar (ojo con los smartwatches que iban a ser lo que todos lleváramos en la muñeca mañana mismo...)

- He dejado para el último punto la opción que nos parece (a mi amigo y a mí) la más razonable: ¿Y qué tal invertir en un ETF o en un fondo de inversión centrado en realidad virtual? La idea no parece mala, que otro haga el trabajo de seleccionar a los caballos ganadores (o juntar todos los caballos) por ti. Por desgracia, hasta donde hemos sabido mirar, no hemos encontrado nada específico de realidad virtual... ¿una oportunidad para gestoras? Esperamos nuestra comisión si es el caso. Y ojo si existiera o apareciera la posibilidad: ya sabemos cómo se las gastan los gestores profesionales, ¿verdad? Ellos tienen asegurado el beneficio, el comprador no tanto...

Cómo está el tema hoy: mi amigo ha comprado Sony, que ya tiene una consola en la que apoyarse para juegos de realidad virtual, es una empresa reconocida... A ver cómo le va, mi pecado va ligado al segundo ejemplo que quería compartir. Sigue leyendo, por favor...

2) Si hay otra industria, además de las tecnológicas, que es el paradigma de la especulación por innovación es la de las biotecnológicas. Entre ellas, se encuentran infinidad de ejemplos de este tipo:

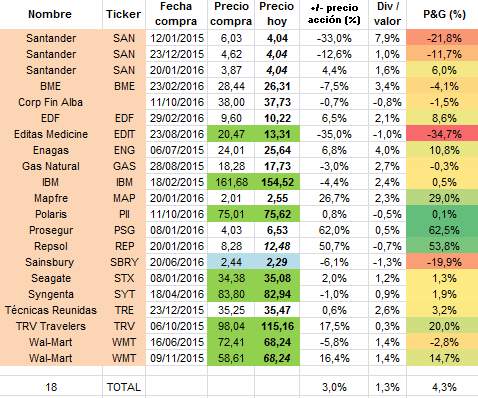

BioCryst Pharmaceuticals, Inc. (BCRX) cayó en un día de 6.14$ a 1.89$ por acción (un modesto 69%).

También hay ejemplos igual de espectaculares en positivo, que son los que obviamente buscan los que compran estas acciones. Los menos avariciosos buscan empresas que se multipliquen con los años. En cualquier caso, los resultados de un estudio clínico o la aprobación o denegación de una autoridad sanitaria son los dos (muy impredecibles) fenómenos que marcan el devenir de las acciones de estas empresas.

El ejemplo concreto que quería compartir es de hoy mismo: Hillary Clinton ha tenido a bien tuitear que no puede ser que medicamentos críticos para la vida tengan un precio tan alto. No es la primera vez que dice algo en este sentido, y que machaca con ello a toda esta industria. Hoy, volviendo al ejemplo y centrándolo, ha hecho caer un 13,96% a Intellia Therapeutics (NTLA) y un 8,84% a Editas Medicine (EDIT), dos empresas en principio las pioneras en CRISPR (una tecnología basada en la edición genética que no viene a cuento detallar). Y es que éste es el problema de las biotech: dependen demasiado de decisiones políticas. Eso mismo que nos puede ayudar con EDF por ejemplo (yo la compré pensando en que la France no me iba a fallar y voy ganando un 20%) nos puede hundir en estos casos.

En resumen, las biotecnológicas son tan lotería como las tecnológicas, y es un campo de minas para cualquier inversión no puramente especulativa.

Cómo está el tema hoy: un servidor cree que CRISPR tiene un potencial bestial, y compró Editas. Ahora mismo las pérdidas son del 11,6%. Aún quiero que Hillary sea la próxima presidenta de los USA.

Comentarios finales:

- No pasa nada si reservamos una pequeña controlada menor anecdótica parte de nuestra cartera a tontear, como diría mi amigo Rubén, si se tiene claro que es como ir al casino o jugar a la lotería.

- Si la bolsa en general es impredicible (menos cuanto más largo sea el plazo de inversión), las inversiones especulativas como las de este post lo son aún más (y a cualquier plazo).

- No vas a llegar a la Independencia Financiera por este camino. Te darás alguna alegría, una mayoría de tristezas, pero nada más. Dicho queda.